Для налоговой политики в части уплаты НДС этот вопрос порядка ведения раздельного учета является главным. В ст. 170 НК РФ имеется механизм расчета пропорции для возмещения сумм входного НДС, который относится одновременно как к облагаемым, так и к не облагаемым налогом операциям. Необходимая для ведения раздельного учета пропорция определяется исходя из стоимости отгруженных товаров, работ или услуг, облагаемых или не облагаемых налогом в общей стоимости товаров, работ или услуг, отгруженных за налоговый период. Период для определения пропорции равен налоговому периоду, т.е. кварталу.

При невозможности прямого учета сумм входного НДС, если они одновременно относятся как к облагаемым, так и к необлагаемым операциям, налог принимается к вычету или учитывается в стоимости имущества в той доле, в какой данные активы используются при производстве и реализации товаров, работ или услуг, облагаемых или не облагаемых налогом.

Порядок расчета пропорции в налоговом законодательстве определен однозначно, без вариантов. В учетной налоговой политике налогоплательщик должен прописать порядок ведения другого раздельного учета. Налогоплательщик обязан вести учет по следующим направлениям: по товарам, работам, услугам, используемым только для облагаемых НДС операций; по товарам, работам, услугам, используемым только для не облагаемых НДС операций; по товарам, работам и услугам, используемым в обоих видах операций.

Раздельный учет необходим, чтобы отделить один вид товаров, работ или услуг от другого. Если организация может четко разграничить, какие товары, работы или услуги используются для облагаемых, а какие для не облагаемых НДС операций, для ведения раздельного учета можно использовать данные бухгалтерского учета. Например, в рабочем плане счетов компании можно открыть отдельные субсчета для учета активов, используемых для разных видов деятельности.

Согласно п. 1 ст. 172 НК РФ вычетам подлежат в общем случае суммы НДС, предъявленные налогоплательщику при приобретении товаров, работ, услуг и имущественных прав на территории Российской Федерации после принятия на учет указанных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов. Таким образом, входной НДС по приобретенной партии материалов необходимо возмещать единовременно. Однако очень часто приобретенный материал не используется в производстве сразу же после его приобретения. Данный вопрос должен найти отражение в налоговой учетной политике. Существует три варианта.

Во-первых, налогоплательщик может отложить вычет входного НДС до момента выбытия сырья или материала. Во-вторых, можно возместить входной НДС в полном объеме, а потом при необходимости восстановить его часть, которая не может быть возмещена. В-третьих, можно просто использовать пропорцию, указанную в п. 4 ст. 170 НК РФ, и в дальнейшем ничего уже не корректировать. В-четвертых, использовать схему, предлагаемую налоговыми органами: сначала рассчитать условную пропорцию в периоде приобретения активов, распределить на ее основе входной НДС, а потом, после того как будет точно установлено, на какие операции какая часть этих активов ушла, исчислять сумму входного НДС, подлежащего вычету, с абсолютной точностью, подать уточненную налоговую декларацию, рассчитать и заплатить пени.

При применении п. 4 ст. 170 НК РФ налогоплательщику предоставлено право еще на один выбор. Дело в том, что организация или предприниматель могут не применять положения данного пункта к налоговым периодам, когда доля совокупных расходов на производство товаров, работ, услуг или имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство. И при этом все суммы входного НДС, полученного в указанном налоговом периоде, подлежат вычету. Применение данного положения является правом, а не обязанностью налогоплательщика.

Е сли организация, помимо операций, облагаемых НДС, осуществляет операции, не подлежащие налогообложению (либо освобожденные от налогообложения), необходимо прописать в учетной политике порядок их раздельного учета (п.4 ст.149, абз.5 п.4 ст.170 НК РФ).

Несколько слов о том, зачем нужен раздельный учет. Раздельный учет НДС необходим, чтобы правильно рассчитать сумму НДС к уплате в бюджет.

Для правильного распределения сумм «входного» НДС между различными видами деятельности организация ведет раздельный учет:

- операций, облагаемых НДС;

- операций, освобожденных от налогообложения (включая операции, которые не являются объектом обложения НДС) в соответствии со ст.146 и 149 НК РФ.

С 1 января 2018 г. компании обязаны вести раздельный учет по НДС даже в том случае, если ими соблюдается правило пяти процентов (Федеральный закон от 27.11.2017 г. №335-ФЗ). И если компанией не организован раздельный учет подобных операций, то компания не вправе заявлять налоговые вычеты (п.4 ст.170 НК РФ, Письмо Минфина РФ от 03.12.2014 г. №03-07-11/61862, Постановления АС Уральского округа от 15.06.2017 г. №А76-7964/2016, Северо-Западного округа от 25.02.2016 г. №А56-72196/2013).

Глава 21 НК РФ и ст. 149 НК РФ не устанавливают способ ведения раздельного учета. В этой связи компания вправе выбрать способ, который позволял бы ей в целях применения льготы по пп.13 п.2 ст.149 НК РФ наиболее удобным образом определить, какая сумма входного НДС относится к налогооблагаемым операциям, а какая - к операциям, освобожденным от налогообложения.

«Входной» НДС можно принять к вычету в полном объеме (т.е. не распределяя) в случае, если доля расходов по операциям, освобожденным от налогообложения, не превышает 5 процентов от совокупных расходов по всем операциям. Данное правило работает при совершении покупок, которые предназначены одновременно и для облагаемых НДС, и для освобожденных от НДС операций.

Учетная политика раздельный учет НДС: порядок отражения

Организация ведет раздельный учет в части операций, облагаемых НДС по ставке 18 (10) процентов и освобожденных от налогообложения.

Если прописанные в учетной политике по НДС способы ведения раздельного учета сумм «входного» НДС не соблюдаются, налоговики откажут в праве возмещения НДС (Постановление АС Дальневосточного округа от 02.06.2017 г. №А04-8141/2016).

Приведем фрагмент учетной политики в части раздельного учета НДС.

«…1. Для обеспечения раздельного учета НДС к 90 счетам открываются следующие субсчета:

- «Операции, облагаемые НДС»;

- «Операции, освобожденные от налогообложения»

Для обеспечения раздельного учета «входного» НДС к 19 счетам открываются следующие субсчета:

- «НДС к вычету»;

- «НДС к распределению».

1.1. «Входной» НДС по товарам, приобретенным только для деятельности, освобожденной от налогообложения, включаются в стоимость товаров без отражения на счете 19.

1.3. «Входной» НДС по товарам, приобретенным для деятельности, облагаемой НДС и для деятельности, освобожденной от налогообложения, отражается на счете 19 субсчет «НДС к распределению».

По итогам квартала «входной» НДС, отраженный на счете 19 субсчет «НДС к распределению», подлежит распределению по формуле:

Сумма НДС, подлежащая включению в стоимость активов, определяется как разница между общей суммой НДС, предъявленной поставщиками за отчетный квартал и суммой НДС к вычету.

1.4. Сумма «входного» НДС, подлежащего включению в стоимость товаров, учитывается в себестоимости продаж пропорционально доле стоимости реализованных товаров в общей стоимости товаров, учтенных в квартале».

Налог на добавленную стоимость – не абсолютное начисление. Ряд предпринимательских действий им облагается, другие же освобождены от НДС. Организация может заниматься и теми, и другими одновременно. Нередки также случаи, когда в компании действует одновременно несколько режимов налогообложения, например, общий и ЕНВД, общий и патент.

В таких случаях вести бухгалтерский и финансовый учет по таким видам деятельности или налоговым системам нужно по отдельности. Главное, выбрать для этого оптимальную методику. Рассмотрим принципы ведения раздельного учета по налогу на добавленную стоимость.

Если не вести раздельный учет

Раздельный учет по НДС обязателен для фирмы в таких случаях:

- при параллельном ведении облагаемых и необлагаемых этим налогом видов деятельности;

- при использовании сразу двух налоговых режимов;

- при оказании услуг как коммерческого характера, так и таких, цены на которые регулируются государством;

- при работе по государственным контрактам;

- при совмещении коммерческой и некоммерческой деятельности.

ВНИМАНИЕ! К первому случаю относится и учет «входного» НДС для товаров (работ, услуг), приобретенных в рамках разных видов деятельности (облагаемых и необлагаемых). Это касается не только предметов, но и нематериальных активов (абзац 5 п. 4 ст. 170 НК РФ).

Если экономический субъект в этих случаях не вводит раздельный учет, он теряет права на:

- вычеты по НДС;

- уменьшение на сумму НДС базы налога на прибыль (п. 4 ст. 170 НК РФ);

- налоговые льготы (п. 4 ст. 149 НК РФ).

Исключения: когда разделять учет не надо

Предпринимателю лучше знать, когда вести раздельный учет не имеет практического смыла, ведь без необходимости увеличивать затраты труда бухгалтерии невыгодно.

Существуют отдельные законодательно оформленные ситуации, при которых раздельный учет может не вестись даже при наличии вышеприведенных условий. Среди них – ведение торговли за пределами Российской Федерации (отечественная организация действует территориально в другом государстве). В этом случае оказанные услуги или отпущенные товары не являются базой для начисления НДС.

ВАЖНО! Отчетность в таком случае ведется по требованиям отечественного законодательства, однако рекомендуется в договоре дополнительно приписать указание на место продажи товаров или оказания услуг (для меньшей вероятности возникновения осложнений при проверках).

Тем не менее если предприятие хочет вести раздельный учет в случаях, где это законодательством не предусмотрено, никто не будет иметь ничего против. Цель такого учета может быть не только чисто коммерческой (предоставление к вычету НДС), но и информационной, например, детализация данных по управлению. Раздельный учет в таких ситуациях – это добровольное право любой организации.

5% порог

Это еще одно правило, которое обосновывает необязательность разделения входного НДС. Оно обосновано в абзаце 9 п. 4 ст. 170 НК РФ. Эту норму могут применять только те, кто обладает льготами по НДС, своевременно (ежеквартально) подтвержденными.

Правило 5% гласит : можно не учитывать входной НДС раздельно, если затраты на операции, подтвержденные льготами, не превышают 5% общепроизводственных расходов. В этом случае разрешено поставить к вычету весь входной НДС, не включая его в стоимость товаров, работ, услуг.

ВНИМАНИЕ! Правило 5% не касается раздельного учета доходов – вести его при соответствующих условиях обязательно.

Если же предприятие ведет только необлагаемые налогом операции и приобретает товары (работы или услуги) у другой стороны, правило 5% для этой ситуации неприменимо: НДС к вычету по этим приобретениям поставить нельзя (Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015).

Долгое время было спорным применение правила 5% для плательщиков ЕНВД – Минфин РФ в письме от 08.07.2005 № 03-04-11/143 и ФНС в письме от 31 мая 2005 г. № 03-1-03/897/8@ утверждали, что на этот налоговый режим 5% порог не распространяется. Но судебный прецедент поставил точку в этом вопросе, и ФНС изменил свою позицию, отразив это в письме от 17.02.2010 № 3-1-11/117@).

5% порог в торговой деятельности

Приведенное правило говорит прежде всего о расходах на производство. Но ведь немалую долю организаций и предпринимателей составляют не производители, а налогоплательщики-коммерсанты, ведущие торговую деятельность. Будет ли действительна эта норма для торговли?

Министерство финансов РФ в письме от 29 января 2008 г. № 03-07-11/37 позволило распространить 5% порог и на торговые операции, однако не установило это определенно, а лишь указало на такую возможность.

Между тем существуют арбитражные прецеденты, устанавливающие отказ от раздельного учета по причине «правила 5%» для торговой деятельности. Причина проста: торговля, хоть оптовая, хоть розничная, не является производством, для отражения ее операций в бухучете не применяются «производственные» счета.

Точность учетной политики по учету НДС

Организация уполномочена сама выбирать систему введения раздельного учета. Естественно, принятые нормы следует зафиксировать в учетной политике (п. 2 ст. 11 НК РФ).

Но тут возможны некоторые казусы, которые стоит предусмотреть, связанные с льготами по НДС и правилом 5%. Неизвестно, как именно распределятся расходы по видам деятельности. Это будет ясно только по итогам квартала. Что, если порог в 5% окажется превышенным, а раздельный учет не велся? Придется его восстанавливать, а в ряде случаев еще и корректировать налоговые декларации, что затратно и неудобно. Поэтому нужно принять решение, оговаривать ли эту норму в учетной политике или нет, и если нет, то не использовать ее, даже если такой порог все же сложится.

Учетная политика устанавливается на годичный период. Но что, если у организации появилась необлагаемая НДС деятельность уже после ее сдачи в налоговую? Отказаться от возможности сэкономить на уклонении от раздельного учета? Нет, можно сформулировать и предоставить дополнение к учетной политике : это не будет считаться ее изменением, потому что такие операции возникли впервые, и в начале отчетного периода они не предусматривались (п. 16 ПБУ 1/98 «Учетная политика организации», утвержденный приказом Минфина России от 09.12.1998 г. № 60н).

К СВЕДЕНИЮ! В учетной политике стоит перечислить виды деятельности, которыми занимается организация: по отдельности – облагаемые и необлагаемые НДС.

Счета для раздельного учета

Сведения о процессах учета доходов/расходов с НДС нужно отображать на разных бухгалтерских счетах, а именно:

- учитывать доходы по операциям, не подлежащим обложению НДС, по ПБУ необходимо на счетах 90.01. «Выручка» и 91.01 «Прочие доходы»;

- входящий НДС для облагаемых НДС операций следует отражать на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Расчет пропорции при ведении раздельного учета

Под пропорцией здесь имеется в виду определение той доли входного НДС, которая приходится на облагаемые и необлагаемые этим налогом операции. Ее необходимо рассчитывать, чтобы определить, какая доля НДС (в процентном соотношении) может быть представлена к вычету. Расходы нужно сгруппировать:

- затраты на деятельность, облагаемую НДС;

- расходы по необлагаемым НДС операциям;

- прочие затраты, которые сложно однозначно отнести к первой или второй группе.

Формула для расчета пропорции НДС по облагаемым операциям :

ДВ Обл. = (В Обл. _НДС + ДПр Обл. _НДС / В_НДС + ДПр_НДС) х 100% , где:

- ДВ Обл. – доля выручки от операций, облагаемых налогом, за учетный период;

- В Обл. _НДС – выручка от облагаемых налогом продаж без НДС;

- ДПр Обл _НДС – прочие доходы по облагаемым операциям без НДС;

- В_НДС – общая выручка от продаж без НДС;

- ДПр_НДС – прочие доходы без НДС по всем операциям.

Все показатели учитываются без НДС для того, чтобы стоимость необлагаемых операций была сопоставима с льготными.

ОБРАТИТЕ ВНИМАНИЕ! Учетным периодом по НДС является квартал, значит, и рассчитывать пропорцию необходимо поквартально.

Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период.

Третью группу, смешанную, распределять для целей раздельного учета не обязательно. Проще всю ее отнести либо к первым, либо к вторым операциям.

А если доходов временно нет?

В практике иногда случаются определенные периоды, когда фирма не ведет хозяйственных операций, приносящих доходы, между тем затраты все же осуществляются. Такое нередко наблюдается, например, у свежезарегистрированных организаций. Случается, что среди операций по расходам встречаются как облагаемые НДС, так и льготированные. Нужно ли делить такие расходы в учете? Ведь реализации товаров и услуг по факту не было.

До 2015 года Министерство финансов РФ разрешало в таких случаях пренебречь раздельным учетом ввиду отсутствия операций со льготами по НДС. Однако в 2015 году им была озвучена иная позиция, регламентирующая раздельный учет по НДС и в таких «безотгрузочных» периодах.

Заемные операции и раздельный учет

Предоставление займов, продажа ценных бумаг и др. подобные операции являются облагаемыми НДС. Существенным нюансом расчета пропорции для таких операций является показатель сумм дохода, являющийся ключевым в формуле. Для операций того или иного вида он будет иметь разный состав, на что влияют актуальные положения федерального законодательства. ФЗ от 28 декабря 2013 года №420 предлагает для операций с ценными бумагами, не облагаемыми НДС, считать доходом следующую сумму:

Д = Ц р – Р пр , где:

- Д – необлагаемый налогом доход;

- Ц р – цена реализации ценных бумаг (согласно положениям ст. 280 НК РФ);

- Р пр – расходы на приобретение этих бумаг (и/или реализацию).

Если разница получится меньше 0 (то есть налицо будет убыток), то доход не учитывается.

Пропорциональный метод расчета для разделения облагаемых и необлагаемых операций в этой ситуации предполагает вычисление соотношения между стоимостью всего реализованного товара (и в России, и за рубежом) и интересующей позиции. В сумму доходов войдет также:

- выручка субъекта;

- стоимость его основных средств;

- его внереализационные доходы.

В настоящее время нет единого мнения о необходимости вести раздельный учет по заемным операциям. Однако Минфин РФ все больше склоняется именно этой позиции ввиду внесения значительных изменений в Налоговый Кодекс РФ.

Проводки входного НДС по льготным видам деятельности

В бухгалтерском учете обложение входным НДС будет отражаться на счете 19 (используются разные субсчета для разных операций). Вот как будут выглядеть проводки:

- дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» ― отражение поступления товара от поставщика без учета НДС;

- дебет 19 «НДС по приобретенным ценностям», кредит 60 ― выделение НДС, который впоследствии можно представить к вычету;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 ― принятие входящего НДС к вычету;

- дебет 41, кредит 19 ― отражение НДС для необлагаемых операций и входящая в стоимость купленного товара (услуги, работы).

В зависимости от вида деятельности фирмы нужно использовать наряду со счетом 41 «Товары» и другие счета – 10 «Материалы», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и другие.

Пример сопоставления расходов

Предприятие выпускает детскую обувь, в том числе делает медицинские ортопедические ботинки, реализация которых освобождена от налогообложения. В бухгалтерском учете отражены прямые расходы на изготовление осенних ботинок на счете 20 «Прямые расходы» – на субсчете «Ботинки» и «Ортопеды». За отчетный квартал прямые производственные расходы предприятия составили 9 000 000 руб. (из них 600 000 на ботинки и 200 000 на ортопедическую обувь), также понесены общехозяйственные расходы – 4 000 000 руб., и общепроизводственные – 3 000 000 руб.

Подсчитаем соотношение расходов, чтобы определить, подпадает ли этот случай под «правило 5%». 600 000 / (9 000 000 + 4 000 000 + 3 000 000) х 100% = 3,7%. Так как порог получился меньше заветных 5%, бухгалтерия может не вести раздельного учета по входному НДС, предъявив к вычету всю сумму налога на добавленную стоимость, выставленного поставщиками.

Но в налоговой декларации нужно будет отразить прямую себестоимость продукции с налоговыми льготами – 200 000 руб.

Проверка правильности распределения расходов

В современной практике бухгалтерские расчеты осуществляются с помощью специального программного обеспечения. Расчет пропорции для раздельного учета также автоматизирован. Чтобы проверить итоговые данные, удобно составить специальные таблицы, из которых будет виден весь расчет: отдельно для облагаемых НДС операций и для необлагаемых. В таблице будут сведены основные показатели, использованные для расчета пропорции:

- расходы на приобретение/реализацию – операции, не подлежащие налогообложению (лучше перечислить все их виды);

- соответствующие расходы по облагаемым налогом операциям;

- итоговая строка прямых расходов;

- смешанная группа расходов (также перечислить);

- суммирование.

Чтобы вести раздельный учет НДС правильно и тогда, когда это действительно необходимо, нужно постоянно следить за обновлением актуальной информации. Правила ведения раздельного учета по НДС напрямую связаны с обновлениями в Налоговом Кодексе РФ, что происходит постоянно, и в последнее время – особенно интенсивно.

В настоящее время не существует рекомендаций ни Минфина Российской Федерации, ни МНС Российской Федерации по правилам ведения раздельного учета, поэтому должен самостоятельно разработать методику ведения раздельного учета, положения которой не должны противоречить нормативным и законодательным актам.

Следует заметить, что специалисты налогового ведомства в своих разъяснениях указывают на обязательное утверждение применяемой методики раздельного учета сумм «входящего» НДС приказом руководителя, например в качестве приложения к учетной политике. В качестве примеров, в частности, Письмо УФНС Российской Федерации по городу Москве от 20 октября 2004 года №24-11/68949, в котором отмечено, что порядок ведения раздельного учета должен быть отражен в учетной политике организации для целей налогообложения. В Письме УМНС Российской Федерации по городу Москве от 28 июля 2004 года №24-11/50004 сказано, что порядок ведения раздельного учета затрат налогоплательщик устанавливает самостоятельно на основании Приказа Минфина Российской Федерации от 9 декабря 1998 года №60н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98». Установленный порядок ежегодно оформляется приказом руководителя организации, неотъемлемыми приложениями которого являются методика по раздельному учету затрат и рабочий план счетов (субсчетов).

На этом основании в отдельных случаях налоговые органы приходят к выводу, что отсутствие методики раздельного учета облагаемых и не облагаемых НДС операций непосредственно в учетной политике свидетельствует о том, что методика раздельного учета организацией не разрабатывалась, а значит, в нарушение налогового законодательства раздельный учет не ведется. Арбитражные суды не поддерживают подобную позицию. Однако наличие в учетной политике организации утвержденной методики раздельного учета не только исключит вероятные претензии со стороны налоговых органов, но и упрочит позиции организации в спорных ситуациях.

В качестве примера можно привести Постановление ФАС Западно-Сибирского округа от 19 января 2006 года по делу №Ф04-9704/2005(18821-А67-3). Предметом судебного разбирательства явилось решение Инспекции ФНС Российской Федерации о привлечении предпринимателя к ответственности, доначислении налога, начислении пени и отказа в возмещении суммы НДС, поскольку, по мнению налогового органа, предприниматель неправомерно предъявил к вычету сумму НДС.

Судом установлено и материалами дела подтверждено, что предприниматель в проверяемом периоде оказывал услуги по сдаче арендуемых им помещений и оборудования в субаренду, а также осуществлял деятельность, подпадающую под действие системы налогообложения в виде ЕНВД. Следовательно, предприниматель осуществлял операции, которые в силу подпункта 1 пункта 1 статьи 146 НК РФ признаются объектом налогообложения НДС, а также деятельность, подлежащую налогообложению ЕНВД.

В ходе проверки налоговые органы пришли к выводу, что предприниматель зарегистрировал в книге покупок счета-фактуры за аренду помещения и оборудования, коммунальные услуги, предъявив к вычету указанный в них НДС в полном объеме – как для осуществления операций, облагаемых НДС, так и по операциям, не подлежащим налогообложению.

Принцип распределения НДС в случае осуществления налогоплательщиком как облагаемых, так и не облагаемых НДС операций, приведен в пункте 4 статьи 170 НК РФ. В аналогичном порядке ведется раздельный учет сумм НДС налогоплательщиками, переведенными на уплату ЕНВД.

Поскольку законодательством о НДС не определен порядок ведения раздельного учета, под ним можно понимать любую обоснованную методику, закрепленную в учетной политике организации и позволяющую достоверно определить необходимые показатели. В целях подтверждения соблюдения этого требования предприниматель представил приказ по учетной политике для целей бухгалтерского и налогового учета. Данный приказ по учетной политике предусматривал раздельный учет затрат на осуществление операций, облагаемых и не облагаемых НДС, обособление сумм НДС по приобретенным товарам (работам, услугам), использованным для осуществления операций, облагаемых и не облагаемых НДС.

Таким образом, арбитражный суд пришел к выводу о недоказанности налоговым органом наличия в действиях предпринимателя состава вменяемого ему правонарушения.

Формы ведения раздельного учета выбираются организациями самостоятельно в рамках общеустановленных норм и правил. Раздельный учет может быть организован открытием соответствующих субсчетов (первого и второго порядка) к счетам реализации, на основании данных аналитического учета. Аналогично можно определять и сумму затрат, относящихся к видам деятельности.

Анализируя арбитражную практику, можно сделать вывод: при решении вопроса о том, что можно считать системой раздельного учета, суды принимают любые документы, позволяющие достоверно определить, какая часть НДС относится к облагаемой, а какая - к не облагаемой налогом деятельности. При рассмотрении дел суды считают, что формы раздельного учета (то есть, как технически производится учет - на счетах, субсчетах, в ведомостях или единым расчетом за месяц и тому подобное) не играют роли и могут быть различными.

Приведем некоторые примеры:

· Суд признал достаточным определение суммы НДС, который организация не может возместить, на основании данных бухгалтерского учета и первичных учетных документов, представленных налогоплательщиком (Постановление ФАС Волго-Вятского округа от 20 января 2003 года по делу №А43-3513/02-31-108).

· Судом признан факт ведения раздельного учета товаров по их поступлению (Постановление ФАС Волго-Вятского округа от 3 декабря 2001 года по делу №А29-802/01А).

· Факт ведения раздельного учета налогоплательщиком подтвержден путем отражения операций по оптовой реализации товаров наряду с розничной (на ЕНВД) в отдельных регистрах бухгалтерского учета (Постановление ФАС Восточно-Сибирского округа от 17 марта 2004 года по делу №А78-2669/03-С2-25/138-Ф02-796/04-С1).

· Признано правомерным ведение раздельного учета организацией на основе инвентаризационной описи реализованных товаров (Постановление ФАС Дальневосточного округа от 29 мая 2003 года по делу №Ф03-А51/03-2/1179).

· Ведение раздельного учета доходов и расходов при осуществлении нескольких видов деятельности признано правомерным путем ведения компьютерной программы складского учета (Постановление ФАС Западно-Сибирского округа от 17 мая 2004 года по делу №Ф04/2685-1094/А27-2004).

· Право на льготу по НДС можно подтверждать на основе счетов-фактур, книг покупок и продаж, если налогоплательщик по ним рассчитывает НДС, приходящийся на разные виды операций (Постановление ФАС Западно-Сибирского округа от 26 января 2004 года по делу №Ф04/346-1399/А70-2003).

· Фактическое ведение раздельного учета может быть установлено на основе журналов-ордеров, карточек счетов, оборотных ведомостей по счетам, сводных ведомостей затрат, калькуляций себестоимости работ (Постановления ФАС Московского округа от 8 января 2004 года по делу №КА-А40/10796-03, от 18 ноября 2003 года по делу №КА-А40/9196-03, от 8 октября 2003 года по делу №КА-А41/7661-03).

· Отсутствие в приказе об учетной политике указания на ведение раздельного учета, при фактическом ведении такового, не может служить основанием для отказа налогоплательщику в применении льготы (Постановление ФАС Западно-Сибирского округа от 26 января 2004 года по делу №Ф04/346-1399/А70-2003).

Кроме того, обращаем Ваше внимание на возможные риски, связанные с тем, что налоговыми органами применяемый порядок ведения раздельного учета при отсутствии синтетического учета (применение соответствующих субсчетов) может быть признан как отсутствующий. В подтверждение приведем выдержку из Постановления ФАС Восточно-Сибирского округа от 6 мая 2002 года по делу №А10-7005/01-4-Ф02-1029/02-С1:

«…при отсутствии синтетического учета затруднительно определить облагаемый и необлагаемый обороты, поскольку уровень синтетического учета является именно тем обобщающим показателем, на основании которого можно определить наличие раздельного учета. Главная книга, в которой нет субсчетов затрат по льготируемым и облагаемым затратам, являющаяся главным сводным обобщающим документом бухгалтерии предприятия не может служить источником данной информации. Аналитические учетные данные, по мнению налоговой инспекции, содержат много избыточной информации и не могут служить достоверным источником необходимых сведений».

Но суд указанные доводы заявителя (налогового органа) признал необоснованными.

Таким образом, если Ваша организация не желает создавать возможные судебные прецеденты, рекомендуем Вам, помимо ведения, детализированного аналитического учета организовать синтетический учет путем использования системы субсчетов (ведение отдельных регистров синтетического учета (мемориальных ордеров, бухгалтерских записей, журналов, книг, ведомостей, оборотно-сальдовых ведомостей, главной книги и других)) для обобщения первичных учетных документов по каждой операции.

Рассмотрим еще несколько решений арбитражных судов по вопросу применения налогоплательщиком собственной методики раздельного учета.

Так в Постановлении ФАС Восточно-Сибирского округа от 27 июля 2004 года по делу №А19-3942/04-5-51-Ф02-2769/04-С1 суд указал, что налогоплательщики не только вправе, но и обязаны самостоятельно разработать способы ведения такого учета, который бы обеспечивал полноту и достоверность данных о затратах, связанных с производством и реализацией продукции (работ, услуг), облагаемой и не облагаемой НДС. Хотя такой подход дает некоторую свободу налогоплательщику, следует заметить, что по данному делу не было принято положительное решение, а оно было отправлено на новое рассмотрение. В Постановлении ФАС Северо-Западного округа от 22 ноября 2004 года по делу №А66-3013-04 суд в ответ на несогласие налоговой инспекции с методикой ведения организацией раздельного учета сумм налога подтвердил право налогоплательщика на самостоятельное утверждение порядка ведения учета. Утвержденный организацией порядок должен обеспечить ведение раздельного учета таким образом, чтобы можно было достоверно определить, к какому виду деятельности относятся те или иные суммы налога.

Постановлением ФАС Западно-Сибирского округа от 2 августа 2004 года по делу №Ф04-5288/2004(А45-3291-25) было вынесено решение в пользу налогоплательщика на том основании, что для применения правил 21 главы НК РФ налогоплательщик строго следовал тому расчетному методу разделения расходов, который был утвержден в учетной политике организации.

Выполнение налогоплательщиком обязанности по ведению раздельного учета может быть подтверждено данными бухгалтерского учета. Такое мнение судей нашло отражение в Постановлении ФАС Поволжского округа от 17 февраля 2005 года по делу №А72-6539/04-8/626. Суд указал, что факт наличия или отсутствия раздельного учета товаров, реализуемых с НДС и реализуемых без НДС, мог быть установлен на основании системного анализа данных счетов бухгалтерского учета, в которых содержится информация по каждой конкретной операции. Также и ФАС Уральского округа в Постановлении от 15 марта 2005 года по делу №Ф09-773/05-АК в качестве доказательств ведения организацией раздельного учета принял представленные обществом бухгалтерские справки, карточки по счетам ».

При формировании учетной политики по налоговому учету особое место занимает учетная политика по НДС. Рассмотрим подробнее:

- где и как задается учетная политика по НДС в 1С;

- как задать настройки организациям, освобожденным от НДС;

- как запустить механизм раздельного учета;

- как настроить отгрузку без перехода права собственности;

- какие в 1С существуют варианты регистрации авансовых счетов-фактур.

Учетная политика по НДС

Учетная политика по НДС задается на вкладке НДС в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС .

Данная вкладка доступна для редактирования только, если Система налогообложения организации - Общая .

В настройках учетной политики по НДС необходимо определить:

- освобождается ли организация от уплаты НДС в соответствии со ст. 145 (145.1) НК РФ;

- ведется ли раздельный учет входящего НДС;

- необходимо ли начислять НДС в момент отгрузки, не дожидаясь перехода права собственности;

- порядок регистрации счетов-фактур на аванс.

Разберемся, как установить в 1С ту или иную настройку, на что она влияет и как отразится это в программе.

Освобождение от уплаты НДС

Если организация попадает под освобождение от уплаты НДС по ст. 145 НК РФ или 145.1 НК РФ, то необходимо установить флажок Организация освобождена от уплаты НДС .

Если такой флажок включен, то при оформлении документов реализации автоматически устанавливается:

- % НДС – Без НДС .

Раздельный учет входящего НДС

Для возможности ведения раздельного учета входящего НДС в программе необходимо установить флажок Ведется раздельный учет входящего НДС .

Раздельный учет нужно вести, если в налоговом периоде присутствует как доход (реализация), облагаемый НДС (18% или 10%), так и не облагаемый по операциям:

- не признаваемым объектом налогообложения (ст. 146 НК РФ);

- не подлежащим налогообложению (ст. 149 НК РФ);

- местом осуществления которых не признается РФ (ст. 148 НК РФ).

Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует на экспорт сырьевые товары (абз. 2 п. 10 ст. 165 НК РФ).

Установка данного флажка запускает в 1С «старый» механизм ведения раздельного учета на регистрах накопления НДС. Учет входящего НДС к распределению осуществляется в регистре накопления НДС по косвенным расходам .

Распределение входящего НДС будет производиться при проведении документа Распределение НДС .

При установке второго флажка Раздельный учет НДС по способам учета включается «новая» методика раздельного учета входящего НДС. Она состоит в том, что учет входящего НДС к распределению осуществляется не в регистре накопления НДС по косвенным расходам , а на дополнительном субконто Способ учета НДС к счету 19 «НДС по приобретенным ценностям». При включенном флажке в плане счетов 1С появляется данное третье субконто, которое обязательно к заполнению в документах поступления.

Субконто Способы учета НДС может принимать следующие значения:

- Принимается к вычету - для операций, облагаемых НДС: входящий НДС будет приниматься к вычету в общем порядке.

- Учитывается в стоимости - для операций, необлагаемых НДС: входящий НДС будет учитываться в стоимости.

- Блокируется до подтверждения 0% - для операций, облагаемых НДС по ставке 0%, кроме экспорта несырьевых товаров: входящий НДС будет приниматься к вычету по факту подтверждения ставки 0%.

- Распределяется

- для общих операций будет распределяться. В этом случае входящий НДС должен распределяться, т. к. он предъявлен по приобретениям, которые одновременно будут использоваться в деятельности:

- облагаемой НДС по ставке 18% (10%),

- или облагаемой НДС по ставке 0% (сырьевые товары),

- или не облагаемой (без НДС).

Как правило это общие приобретения, например, аренда офиса.

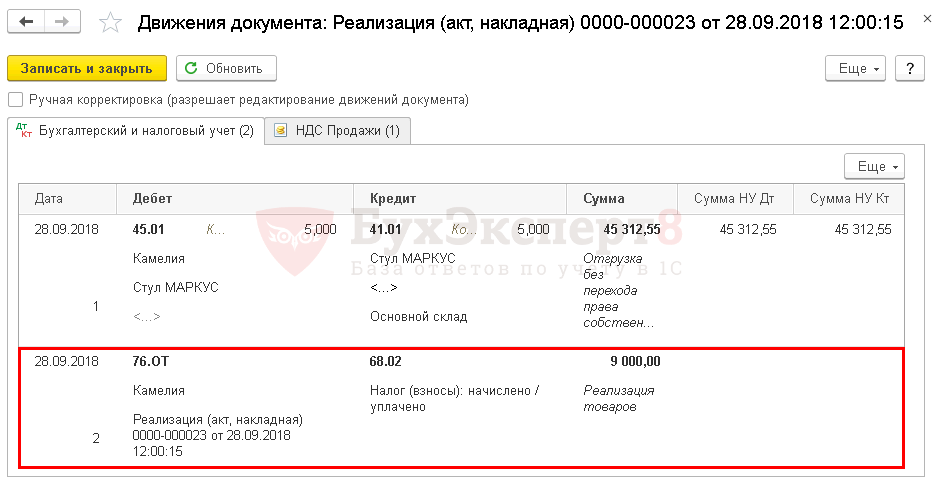

Отгрузка без перехода права собственности

Необходимость начислять НДС в момент отгрузки, а не в момент перехода права собственности устанавливается с помощью флажка Начисляется НДС по отгрузке без перехода права собственности .

Если флажок установлен, то начисление НДС осуществляется в момент отгрузки ТМЦ в документе Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности .

При проведении документа на отгрузку ТМЦ без перехода права собственности будет начислен НДС, а выручка по БУ и НУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

В дальнейшем переход права собственности оформляется с помощью документа Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ и НУ.

Изучить подробнее на примерах:

- Отгрузка товаров без перехода права собственности

- Реализация товаров переход права собственности

- Реализация недвижимости (переход права собственности после гос.регистрации)

Порядок регистрации счетов-фактур на аванс

При получении предоплаты продавец должен исчислить НДС в день поступления аванса (пп. 2 п. 1 ст. 167 НК РФ). Налоговой базой будет сама поступившая сумма в качестве аванса, а НДС начисляют по расчетным ставкам 10/110 или 18/118 - это зависит от реализуемого объекта (п. 4 ст. 164 НК РФ).

Рассмотрим, какие варианты выписки счетов-фактур можно установить в программе:

- Регистрировать счета-фактуры всегда при получении аванса .

Счета-фактуры на авансы будут создаваться по всем поступившим суммам предоплаты кроме тех, которые были зачтены в тот же день.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней .

Счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не зачлись в течение 5-ти календарных дней после их получения.

Нужно ли составлять авансовый счет фактуру, если отгрузка произошла в 5-дневный срок после получения предоплаты? О том, что думают по этому поводу налоговики

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца .

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, незачтенным в течение того месяца, в котором они были получены.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода .

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, не зачтенным в течение налогового периода (квартала), в котором они были получены.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

Вариант предназначен для организаций, деятельность которых подпадает под действие п. 13 ст. 167 НК РФ.